陽光私募現狀

中(zhōng)國股市在經曆了2006年、2007年的牛市之後,一(yī)頭跌進了2008年的熊市。2008年,滬深300指數從年初的5385.1點跌至1817.72點,跌幅達60%。在巨大(dà)的市場跌宕面前,公募基金紛紛落馬,然而陽光私募卻是“風景這邊獨好”。

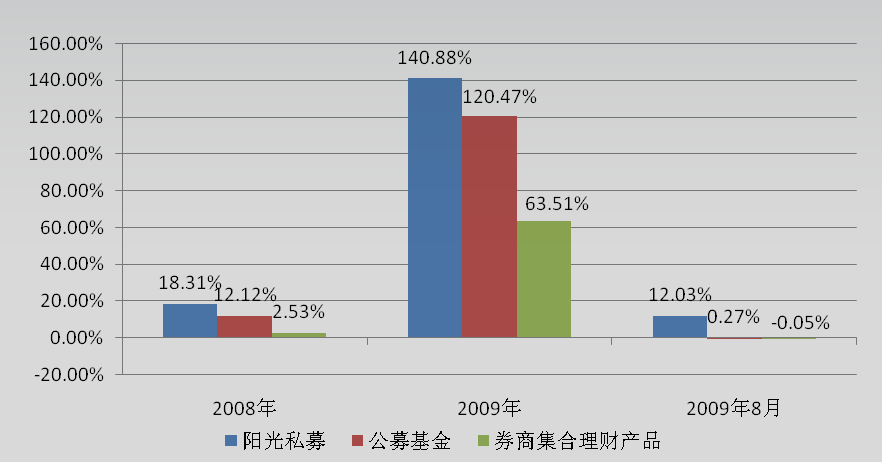

2008年排名前十位的陽光私募産品的平均回報率比公募基金高出6個百分(fēn)點,比券商(shāng)集合理财産品高出12個百分(fēn)點。在2009年上半年股市上漲情況下(xià),陽光私募依然保持了傲人的業績,排名前十的産品遠遠高出公募産品20個百分(fēn)點,領先券商(shāng)集合理财産品80個百分(fēn)點。即使是在8月份大(dà)跌的情況下(xià)還能堅持扮演“領頭羊”的角色,跑在公募基金和券商(shāng)集合理财産品的前面。

圖一(yī) 陽光私募、公募基金、券商(shāng)集合理财産品排名前十位的産品回報率

數據來源:金思維投資(zī)咨詢(上海)有限公司

如此出色的表現恰恰符合了市場上投資(zī)者的心理預期“熊市不虧錢,牛市賺大(dà)錢”,因而受到市場和投資(zī)人的熱烈追捧,部分(fēn)産品如星石、淡水泉甚至出現了需要排隊等候名額的局面。新加入私募的李旭利的新産品更是熱賣,成就了私募曆史上天量的11個億。

陽光私募與其他産品的比較

相較私募風光無限的盛況,公募基金公司、券商(shāng)和銀行也紛紛出招,推出“一(yī)對多”、券商(shāng)集合理财以及私募基金寶等産品。

陽光私募VS基金“一(yī)對多”

“一(yī)對多”專戶理财産品由公募基金公司發行,于2009年8月18日業務開(kāi)閘。自9月1日首批面世以來,不到一(yī)個月的時間,“一(yī)對多”産品已經迅速壯大(dà)。截至11月10日,基金“一(yī)對多”專戶有106隻産品。

“一(yī)對多”專戶理财要求進入門檻爲100萬,人數不超過200人,募資(zī)達到5000萬以上可成立,與目前在信托公司發行的陽光私募相比,進入門檻要求類似,也有人數限制,投資(zī)範圍上也比較靈活,和陽光私募形成了直接競争的關系。從投資(zī)理念到産品設計,“一(yī)對多”與私募處處體(tǐ)現出相似性。但仔細比較,二者間還是有一(yī)些細節上的差異,具體(tǐ)見表一(yī)。

“一(yī)對多”産品從發行至今,運行時間不到半年,收益和風險很難與陽關私募直接進行比較,因此其業績回報還有待于進一(yī)步觀察。

表一(yī) 陽光私募與“一(yī)對多”的比較

| 比較内容 | 陽光私募 | “一(yī)對多”專戶 |

| 人數限制 | 不超過50人,機構不限 | 不超過200人 |

| 信息披露要求 | 每月一(yī)次披露淨值,也有每周公布者。09年2月銀監會曾下(xià)文要求每周披露一(yī)次。部分(fēn)私募每季、每月或以更高頻(pín)率公布操作報告。 | 要求每月一(yī)次向投資(zī)人公布淨值。要求在資(zī)産管理合同中(zhōng)約定向投資(zī)人報告相關信息的時間和方式,保證投資(zī)人能夠充分(fēn)了解資(zī)産管理計劃的運作情況。 |

| 流動性 | 一(yī)般每月開(kāi)放(fàng)申贖,部分(fēn)每周開(kāi)放(fàng) | 最多一(yī)年開(kāi)放(fàng)一(yī)次申贖 |

| 成立要求 | 一(yī)般是3000萬 | 5000萬以上 |

| 實際管理人 | 私募基金管理公司 | 公募基金公司中(zhōng)的專戶投研團隊 |

| 監管機構 | 銀監會 | 證監會 |

| 組合投資(zī)方式 | 單個資(zī)産管理計劃持有一(yī)家上市公司的股票(piào),其市值一(yī)般不得超過該計劃資(zī)産淨值的20%;同一(yī)資(zī)産管理人管理的全部特定客戶委托财産(包括單一(yī)客戶和多客戶特定資(zī)産管理業務)投資(zī)于一(yī)家公司發行的證券,不得超過該證券的20%(不同信托公司會有所不同) | 單個資(zī)産管理計劃持有一(yī)家上市公司的股票(piào),其市值不得超過該計劃資(zī)産淨值的10%;同一(yī)資(zī)産管理人管理的全部特定客戶委托财産(包括單一(yī)客戶和多客戶特定資(zī)産管理業務)投資(zī)于一(yī)家公司發行的證券不得超過該證券的10% |

| 管理費(fèi)用 | 1%-2%之間 | 0.9%-1.5%之間 |

| 業績報酬 | 一(yī)般20%的提成(盈利或計劃終止時提取) | 不能高于20%的提成 |

| 産品類别 | 靈活配置型 | 靈活配置型、保守型都有 |

| 跟投要求 | 一(yī)般投資(zī)顧問會跟投一(yī)份,并可能要求将業績報酬的部分(fēn)轉爲跟投份額至總份額的5%或10% | 基金公司自有資(zī)金及從業人員(yuán)不可投資(zī)其中(zhōng) |

| 研究支持 | 人數少,追求精度 | 人數多,覆蓋面廣 |

陽光私募VS券商(shāng)集合理财産品

截至11月20日,共有29家券商(shāng)發行了74隻券商(shāng)集合理财産品,發行規模超過1000億。在收益表現上,券商(shāng)集合理财産品比較抗跌,但上漲不足。

表二 陽光私募與券商(shāng)集合理财産品的比較

| 比較内容 | 陽光私募 | 券商(shāng)集合理财産品 |

| 人數限制 | 不超過50人,機構不限 | 不低于2人,不超過200人 |

| 準入門檻 | 100萬元以上 | 通常爲5萬元或10萬元 |

| 信息披露要求 | 每月一(yī)次披露淨值,也有每周公布者。09年2月銀監會曾下(xià)文要求每周披露一(yī)次。部分(fēn)私募每季、每月或以更高頻(pín)率公布操作報告。 | 至少每3個月公布一(yī)次 |

| 投資(zī)風格 | 有相對固定的風格、特色 | 投資(zī)經理變動頻(pín)繁,風格特色不一(yī)緻 |

| 實際管理人 | 私募基金管理公司 | 券商(shāng) |

| 監管機構 | 銀監會 | 證監會 |

| 組合投資(zī)方式 | 單個資(zī)産管理計劃持有一(yī)家上市公司的股票(piào),其市值一(yī)般不得超過該計劃資(zī)産淨值的20%;同一(yī)資(zī)産管理人管理的全部特定客戶委托财産(包括單一(yī)客戶和多客戶特定資(zī)産管理業務)投資(zī)于一(yī)家公司發行的證券,不得超過該證券的20%(不同信托公司會有所不同) | 單個集合計劃資(zī)産投資(zī)于一(yī)家公司發行的證券,按證券面值計算,不得超過該證券發行總量的10%,也不得超過計劃資(zī)産淨值的10%。 |

| 跟投要求 | 一(yī)般投資(zī)顧問會跟投一(yī)份,并可能要求将業績報酬的部分(fēn)轉爲跟投份額至總份額的5%或10% | 證券公司參與1個集合理财産品的自有資(zī)金不得超過計劃成立規模的5%,并且不得超過2億元;參與多個集合計劃的自有資(zī)金總額不得超過公司淨資(zī)本的15% |

| 研究支持 | 人數少,追求精度 | 人數多,覆蓋面廣 |

陽光私募VS私募基金寶

光大(dà)銀行于今年8月首推“陽光私募基金寶”産品,引入5家私募基金——星石、尚雅、民森(sēn)、從容、湧金,負責各子信托投資(zī)管理,并結合不同時期的市場特征将産品募集資(zī)金在5個私募基金子信托間動态配置。緊接着華潤深國投于11月6日成立了信托中(zhōng)的信托——托付寶1号(TOF),郵政儲蓄銀行也于近日推出金種子優選投顧人民币理财計劃。

這類産品實際上是銀行或信托公司在私募基金産品中(zhōng)進行選擇,從而構建一(yī)個私募基金的投資(zī)組合。投資(zī)組合的構建起到了“分(fēn)散風險、均衡收益”的作用,同時也更有效的對組合内的産品進行實時監控,增加了信息披露的透明度。目前陽光私募基金寶每天公布産品淨值,便于投資(zī)者實時了解産品的收益情況。基金寶類産品的投資(zī)門檻相對低于普通陽光私募,且信息披露相對透明,适于風險承受能力相對較差的中(zhōng)小(xiǎo)投資(zī)者。

陽光私募特色

陽光私募之所以領先大(dà)盤、券商(shāng)集合理财産品和公募基金,究其原因是由其本身的優勢所決定的。

與産品業績挂鈎的激勵模式。

通常陽光私募将根據業績水平提取20%左右的業績報酬,這種激勵模式能最大(dà)限度地提升私募基金經理獲取絕對收益的積極性。而且一(yī)般私募基金管理公司會跟投一(yī)份,并可能要求将業績報酬的部分(fēn)轉爲跟投份額至總份額的5%或10%,這樣就将基金管理人與投資(zī)者的利益有效的綁在了一(yī)起,二者成了“一(yī)根繩上的螞蚱”。

操作手法靈活。

一(yī)般,單隻陽光私募産品的規模在1億元左右,同時投資(zī)範圍非常靈活,基本沒有具體(tǐ)倉位限制,因此,私募基金經理可以依據市場的表現靈活控制投資(zī)倉位及相對應的股票(piào)投資(zī)比例。而基金“一(yī)對多”專戶則有“雙十限制”,基金經理的操作相對于陽光私募沒有那麽靈活。

投資(zī)者如何選購私募基金産品

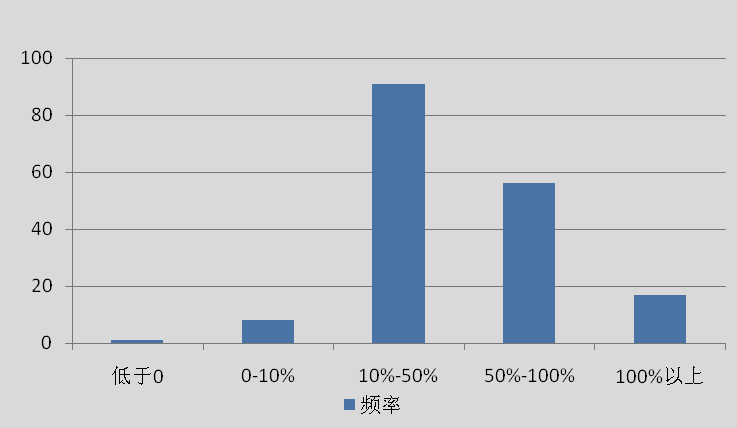

從今年陽光私募的收益分(fēn)布來看,各産品的收益分(fēn)布極其不對稱,目前近一(yī)年收益率排名第一(yī)的粵财信托——新價值2期(收益率211.15%)與排名倒數第一(yī)的百江信(收益率——33.02%)相差甚遠。下(xià)圖顯示了成立1年以上的陽關私募産品的收益率分(fēn)布頻(pín)率圖:

圖二 私募産品收益率分(fēn)布

數據來源:金思維投資(zī)咨詢(上海)有限公司

面對紛繁蕪雜(zá)的陽光私募産品,如何慧眼獨具,選出心儀的産品?投資(zī)者應從以下(xià)角度考慮:

基金經理人的選擇

陽光私募業績的好壞與基金經理人的關聯度非常緊密,選擇基金經理人是選擇基金産品的第一(yī)步。

陽光私募基金經理人出身主要分(fēn)爲三類:公募基金經理、券商(shāng)人士、民間高手。目前可明确歸類的經理人占統計總人數的80%,其中(zhōng)32%來自公募,43%來自券商(shāng),25%屬于民間派。整體(tǐ)業績以公募出身者爲最強。

投資(zī)人在選擇基金經理人時,不僅要看基金經理人的曆史業績,最重要的是要選擇與自己風格近似的産品。目前陽光私募産品越來越集中(zhōng)于業績優秀的基金管理人手中(zhōng),并且已形成自己獨特的投資(zī)風格。今年擁有傲人業績的策略大(dà)師倡導短線投資(zī),其管理人号稱持股時間不超過2個小(xiǎo)時;尚雅的管理人石波則持倉重點行業,其重倉新能源行業,獲益匪淺;淡水泉奉行“反向投資(zī)和行業輪換策略”;東方港灣的管理人但斌則重視選股,堅守價值投資(zī)之路。

産品業績回報

同一(yī)私募經理旗下(xià)也會有多隻私募産品,因此選擇好心儀的基金經理人之後,第二步就是選擇産品。

首先,産品的回報率是産品收益的直接量化體(tǐ)現,投資(zī)者可通過回報率直觀的比較不同私募産品的收益;其次,投資(zī)者應考慮産品回報的穩定性,考察一(yī)個産品的業績應至少看1年以上,不應隻關注其短期内的表現。目前陽光私募中(zhōng)每個季度甚至每個月都會出現大(dà)幅跑赢大(dà)盤的産品,不過随後就銷聲匿迹了,而參與陽光私募是一(yī)個較長的投資(zī)時間,最好選擇1年以上業績領先的産品。

基金管理公司

投資(zī)者選擇私募産品時還應考慮基金管理公司。目前私募基金管理公司星石、淡水泉、雲南(nán)信托、上海證大(dà)、尚雅、武當、民森(sēn)、朱雀、睿信、從容、湧金、重陽等俨然已經成爲“第一(yī)梯隊”,其中(zhōng)大(dà)多由曆史業績優秀的核心人物(wù)掌舵。投資(zī)這些有一(yī)定知(zhī)名度的公司相對風險較小(xiǎo)。

2009年,對中(zhōng)國投資(zī)者可謂是跌宕起伏的一(yī)年,資(zī)本市場起伏不定,而陽光私募卻依然能夠跑在公募基金和券商(shāng)集合理财産品的前面,私募基金整體(tǐ)規模的擴張幅度更是驚人。經曆了幾年的發展,陽光私募俨然已經分(fēn)得基金市場中(zhōng)不可小(xiǎo)觑的一(yī)塊蛋糕,成爲資(zī)本市場中(zhōng)最醒目、最有朝氣的一(yī)股力量。可以說,陽光私募的時代已經到來,正是“東方欲曉,莫道君行早。踏遍青山人未老,風景這邊獨好”!