說到基金,很多基民一(yī)定會怨聲載道。2008年的超級熊市令絕大(dà)多數基金的淨值幾乎被腰斬,基民損失慘重。不過這類通常被提及的基金大(dà)多屬于股票(piào)型基金或者偏股型基金。這類基金的性質屬于高收益和高風險并存。在2007年很多這類基金可以輕松獲得翻倍的收益,而2008年這類基金淨值的下(xià)降速度同樣令人瞠目結舌。

其實除了股票(piào)型基金或者偏股型基金外(wài),還有一(yī)類基金也許并不那麽令人關注,這就是本文要介紹的貨币市場基金。貨币市場基金按照定義來說,是指投資(zī)于貨币市場上短期有價證券的一(yī)種基金。其投資(zī)對象包括如國庫券、商(shāng)業票(piào)據、銀行定期存單、政府短期債券、企業債券等短期貨币工(gōng)具。

貨币市場基金具有低風險,流動性好和收益穩定的特點。盡管貨币市場基金帶有基金二字,但其實它和股票(piào)型基金相比,性質完全迥異。貨币市場基金的收益也許比不上股票(piào)型基金,

但其風險同樣也遠小(xiǎo)于股票(piào)型基金。從貨币市場基金投資(zī)的對象來看,其真正的可比對象應該是銀行的活期存款,定期存款和7天通知(zhī)存款。下(xià)面将分(fēn)别進行比對分(fēn)析。

貨币市場基金 vs. 活期存款

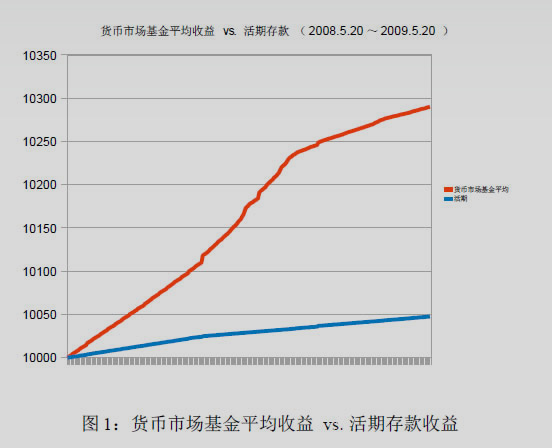

活期存款可謂是婦孺皆知(zhī)。其流動性應該是所有投資(zī)工(gōng)具中(zhōng)最高的,随用随取,非常方便。但同樣的,其收益也幾乎是最低的。目前的活期存款的年利率僅有0.3600%,如此低的收益幾乎可以忽略不計。而貨币市場基金,截止到2009年5月20日爲止,其1年來的收益率,高的可以達到3.94%, 低的也有2.01%。這樣的收益幾乎可以與1年期定期存款(目前爲2.25%)的收益相提并論,當然也就遠勝于活期存款利率收益了。從流動性比較來看,對于目前的貨币市場基金,如果投資(zī)者發出贖回貨币市場基金的申請,一(yī)般T+1或者T+2個交易日贖回資(zī)金就能到賬,其流動性幾乎與活期存款相當。

圖1是在初始投入10000元情況下(xià)自2008年5月20日至2009年5月20日爲止的51隻貨币市場基金平均收益與活期存款的收益走勢比較。

貨币市場基金 vs. 定期存款

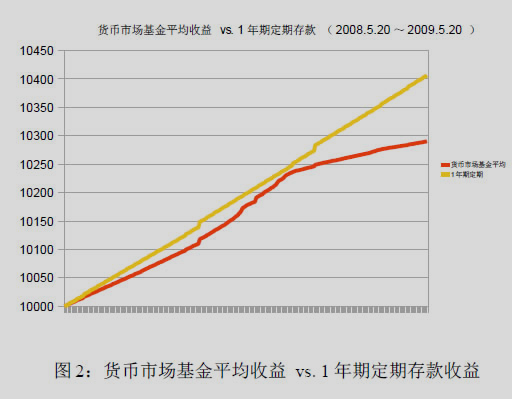

定期存款的利率要比活期存款高的多。但其最大(dà)的問題在于其流動性很差。譬如對1年期定期存款來說,整個1年内将無法享有對該筆存款的使用權。如果需要提前取出該筆存款的話(huà),儲戶将隻能獲得相當于同期活期存款利率的收益。而對于貨币市場基金來說,在能取得接近定期存款利率收益的同時,可以随時在需要現金的時候贖回貨币市場基金,其流動性接近活期存款,當然也就遠勝于定期存款的流動性了。

圖2是在初始投入10000元情況下(xià)自2008年5月20日至2009年5月20日爲止的51隻貨币市場基金平均收益與1年期定期存款的收益走勢比較。

貨币市場基金 vs. 7天通知(zhī)存款

也許最能跟貨币市場基金相提并論的就是7天通知(zhī)存款了。7天通知(zhī)存款屬于個人通知(zhī)存款,是一(yī)種不約定存期、支取時需提前通知(zhī)銀行、約定支取日期和金額方能支取的存款。個人通知(zhī)存款不論實際存期多長,按存款人提前通知(zhī)的期限長短劃分(fēn)爲“1天通知(zhī)存款”和“7天通知(zhī)存款”兩個品種。“1天通知(zhī)存款”必須提前1天通知(zhī)約定支取存款,“7天通知(zhī)存款”則必須提前7天通知(zhī)約定支取存款。由于1天通知(zhī)存款的形式和利率更加接近于活期存款,所以這裏暫且不與考慮。就目前情況來說,7天通知(zhī)存款的年利率爲1.35%,從收益率來看,接近于近期來的貨币市場基金的平均7日年化收益率。從流動性來看,7天通知(zhī)存款需要提前7天約定支取,而貨币市場基金一(yī)般T+1或者T+2個交易日即可贖回資(zī)金。所以7天通知(zhī)存款的流動性要稍遜于貨币市場基金。另外(wài),7天通知(zhī)存款還有個資(zī)金門檻的問題。其個人 起存金額是5萬元以上, 企業是50萬以上。相比之下(xià),貨币市場基金的門檻要低得多,最低申購交易金額一(yī)般僅爲1000元。

與活期存款,定期存款,7天通知(zhī)存款相比,貨币市場基金還不能說完全無風險。但是這個風險是非常之低的,幾乎可以完全忽略。從目前市場上存在的56隻貨币市場基金來看,其中(zhōng)隻有6隻基金自成立以來各發生(shēng)過一(yī)次的當日收益下(xià)降。且該日的收益下(xià)降最大(dà)的隻有0.0098%, 最小(xiǎo)的僅有0.0004%。如果按照7日年化收益率來看,所有的貨币基金都能取得正收益。換句話(huà)說,對目前任何一(yī)支貨币市場基金而言,隻要你持滿7天,就曆史記錄來看是完全無風險的。

綜上所述,貨币市場基金擁有媲美活期存款的流動性,又(yòu)有接近定期存款的收益率,可謂魚和熊掌可以兼得,而且其投資(zī)門檻又(yòu)低過7天通知(zhī)存款,對于閑置資(zī)金來說,不失爲一(yī)個較

好的投資(zī)工(gōng)具。具體(tǐ)的比較可以參考如下(xià)表格。

适合投資(zī)貨币市場基金的人群

• 有閑置保證金的人

從股市獲利以後(或者未全倉購入股票(piào))的資(zī)金通常躺在證券公司的保證金賬戶上睡大(dà)覺。這些資(zī)金僅能享受銀行活期存款0.36%的利息,非常不劃算。其實這部分(fēn)資(zī)金完全可以轉爲申購貨币市場基金,這樣在能獲得比活期存款高的多的收益的同時,又(yòu)能保證足夠的流動性,即随時可以贖回貨币市場基金來購買股票(piào)或者其他基金。

• 有一(yī)定閑置現金,但又(yòu)不知(zhī)道何時需要使用的人

這類人群往往将閑置現金存在銀行活期存款上,以備不時之需。在享受到活期存款的高流動性的同時,卻被其極低的收益率所困擾。這類人同樣可以将這些閑置資(zī)金轉爲申購貨币市場基金,在享受高流動性的同時又(yòu)能獲得比活期存款高的多的收益。

名詞解釋

份額結轉

貨币市場基金與其它投資(zī)于股票(piào)的基金最主要的不同在于基金單位的資(zī)産淨值是固定不變的,通常每個基金單位爲1元。貨币市場基金将每日收益以紅利按照一(yī)定方式結轉爲份額的形式來體(tǐ)現基金的投資(zī)收益。目前貨币市場基金有2中(zhōng)份額結轉模式,即按月結轉和按日結轉2種。

• 按月結轉

該結轉方式爲“日日分(fēn)紅,按月結轉”,相當于日日單利,月月複利。 當到達每月基金約

定的結轉日的時候,基金将把累計的當月分(fēn)紅全部結轉爲基金份額。之後的分(fēn)紅基準将基于結轉後的累計基金份額。

• 按日結轉

該結轉方式爲“日日分(fēn)紅,按日結轉”,相當于日日複利。基金把當日分(fēn)紅全部結轉爲基金份額。第2日的分(fēn)紅基準将基于前一(yī)日結轉後的累計基金份額,以此類推。

七日年化收益率

七日年化收益率是貨币市場基金過去(qù)七天每萬份基金份額淨收益折合成的年收益率。

在不同的份額結轉方式下(xià),七日年化收益率計算公式也應有所不同。假設 r1, r2, r3, …, r7 分(fēn)别代表基金過去(qù)7日的每萬份基金份額淨收益,R7 代表7日年化收益率,那麽計算公式爲:

• 按月結轉

• 按日結轉