不知(zhī)從什麽時候開(kāi)始,從倫敦到紐約、香港,再到上海,乃至西部城市重慶,私人财富管理中(zhōng)心(Private Wealth Management Center)已經成了全球各色金融機構裏最流行的新設部門。與此同時,“私人财富管家”(Private Wealth Manager)也變成了最爲時髦的金融及相關外(wài)延從業人員(yuán)的頭銜之一(yī),不僅銀行的客戶經理、證券和保險經紀等銷售人員(yuán)改頭換面了,甚至一(yī)些律師和會計師等某些特定領域的專業人士也搖身一(yī)變成了财富管家。難怪有人開(kāi)玩笑說,之所以這個世界上富人們管理财富的能力太差,是因爲他們身邊有太多隻會收費(fèi)不會理财的财富管家。

何爲财富管家?

前面提到的某些自诩爲财富管家的人,不管他們名片上的職位多高,頭銜如何花哨,實際上都是貨真價實的金融産品或服務銷售人員(yuán)。同時,有一(yī)些從來就不号稱、也不被大(dà)衆認可的人,實際上是不折不扣的私人财富管理高手。一(yī)個簡單的例子是标準普爾500綜合指數維持委員(yuán)會的成員(yuán)們,他們所管理的這一(yī)指數已經成爲約1.6萬億美元資(zī)金的直接跟蹤基準;而且,無論投資(zī)期限是短期還是長期,能夠戰勝他們所選定的由500隻股票(piào)投資(zī)組合回報的投資(zī)者可謂鳳毛麟角,其選股能力可見一(yī)斑。除了指數編制人員(yuán)以外(wài),其他重要但是不易被人意識到的财富管家還包括資(zī)本市場的立法設計人員(yuán)和執法監管人員(yuán),隻有在他們确保市場公正有效的前提下(xià),我(wǒ)(wǒ)們才可以讨論私人财富的保值增值。同樣,沒有證券交易所的上市審查和監管部門的協助,多數人将遭遇财富因爲無處可投資(zī)而不得不躺在銀行裏爲通貨膨脹侵蝕的尴尬境地。

當然,并不是所有的投資(zī)者都能夠認識到,不同類别的資(zī)本資(zī)産的預期市場回報,本質上是由前述隐性财富管家所設計和維護的資(zī)本市場體(tǐ)制決定的。從成本上看,這些隐性财富管家實際上要麽依賴于全體(tǐ)納稅人的公共财政支出(比如立法成本),要麽依賴于全體(tǐ)投資(zī)者的費(fèi)用支付(比如美國證券市場上投資(zī)者交易時支付的監管費(fèi))。因此,在美國等幾乎完全公正和有效的市場上,一(yī)個富人如果不将自己的财富按照投資(zī)期限等約束條件配置在不同類别的資(zī)本資(zī)産上,那麽,他放(fàng)棄的不僅僅是風險資(zī)本的溢價收益,實際上還包括性價比最高的财富管家服務。

具體(tǐ)到每一(yī)位投資(zī)者所能夠從各類資(zī)本資(zī)産中(zhōng)獲取多大(dà)的回報,則取決于他參與每一(yī)資(zī)本資(zī)産市場的程度和期限,而對于大(dà)多數人而言,這又(yòu)進一(yī)步取決于他所雇用的顯性财富管家是誰。這既包括我(wǒ)(wǒ)們所談到的金融機構的産品銷售人員(yuán)和客戶服務人員(yuán),律師、會計師和稅務師等專業人士,也包括獨立第三方财富管理咨詢人士。這些顯性的财富管家直接給富人們就财富的保值和傳承策略及增值方面的資(zī)産配置、市場配置、行業配置以及經理配置提供具體(tǐ)的操作建議。

财富管家的分(fēn)類

幾乎所有顯性的财富管家可以被歸納成三大(dà)陣營:以銀行客戶經理、證券和保險經紀爲代表的賣方管家;以基金銷售和客戶服務人員(yuán)爲代表的買方管家;以投資(zī)顧問爲代表的獨立第三方管家。

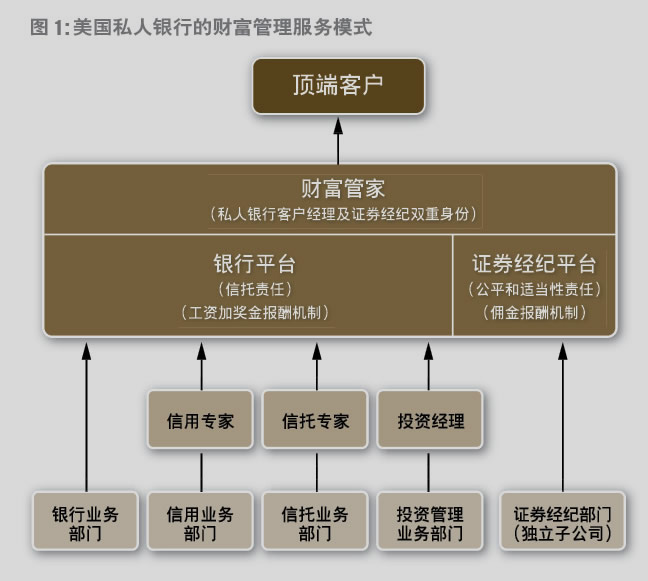

由于擁有銀行雄厚的财力資(zī)源和寬廣的産品線,私人銀行的客戶經理在所有的賣方管家中(zhōng)最容易取得客戶的信任。不過,同大(dà)多數人所想像的不同,私人銀行并不是一(yī)家獨立的銀行,它通常也并不歸銀行的零售部門管理,而是銀行裏的一(yī)個跨部門、跨平台的銷售和服務機構,并隸屬于銀行的資(zī)産管理或者信托部門。在美國,私人銀行客戶經理受信任程度較高,一(yī)方面在于銀行受法律的信托責任(Fiduciary Liability)約束,其員(yuán)工(gōng)必須真正将客戶的利益放(fàng)在首位。另一(yī)方面,從報酬機制上看,私人銀行客戶經理的主要收入爲高水平的固定薪水,其有限的獎金也并不完全來自于銷售提成,還包括客戶滿意度等服務質量指标,因此,私人銀行客戶經理在過度推銷産品等損害客戶利益的行爲上并沒有太大(dà)的利益驅動。

不過,《1999年金融服務現代化法》(Financial Service Modernization Act of 1999)實行以後,美國金融服務上的證券、銀行、保險三業分(fēn)離(lí)的局面被徹底打破,許多私人銀行客戶經理紛紛注冊成兼職證券經紀的雙重身份,開(kāi)始接受證券經紀業務豐厚傭金的誘惑,其原有的高誠信度也遭受到越來越多的公衆質疑。

從對私人投資(zī)者的影響力上看,保守的私人銀行客戶經理遠不如激進的證券經紀人。在美國,證券經紀人的招聘和淘汰機制是純銷售導向的,因此,幾乎所有能夠在證券經紀行存活并發展的人都是銷售天才。盡管他們不一(yī)定真正知(zhī)道股票(piào)、債券和基金的一(yī)些基本特征,但是他們絕對知(zhī)道如何讓客戶下(xià)單交易它們。同時,由于證券經紀并不享有完全的代客操作權力,因此,他們對客戶并不負有信托責任。根據美國的相關法律法規,非客戶完全授權賬戶(Nondiscretionary Account)的證券經紀必須公平對待所有客戶,且推介的産品必須符合客戶的具體(tǐ)投資(zī)目标和風險承受能力。這就意味着,華爾街的證券商(shāng)在銷售對沖基金、私人資(zī)本基金以及主動管理型共同基金等高費(fèi)用産品上擁有更大(dà)的自由度。

由于政治、經濟和社會體(tǐ)制的原因,美國實際上就是一(yī)個全民推銷的國家。爲了宣揚自己的施政理念,政客們成天周旋在選民和捐款者之間;爲了找一(yī)份如意的工(gōng)作,大(dà)學生(shēng)從入學的那一(yī)天開(kāi)始就被告知(zhī)四年的學習和課外(wài)實習實際上爲的就是一(yī)張推銷自己的簡曆;同樣,爲了從儲戶和投資(zī)者身上榨取更大(dà)的油水,華爾街的主要投資(zī)銀行在全球範圍裏的營銷活動也到了出神入化的境界。

以擁有超強的證券承銷和交易等投資(zī)銀行業務能力的高盛爲例,其私人客戶經理們都被包裝成能同基金經理相提并論的投資(zī)組合經理。當高盛承銷一(yī)家企業的新股發行時,其私人客戶經理就馬上跟進向其創始人和高管們推銷财富管理業務。爲了避免與統一(yī)推銷第三方共同基金爲主的美林、摩根士丹利等傳統經紀商(shāng)的正面交鋒,高盛一(yī)般直接幫助私人客戶組建股票(piào)(包括新股申購)和固定收益證券等核心資(zī)産類别的投資(zī)組合,然後再輔之以具有自己特長的房地産、私人資(zī)本及對沖基金等備選投資(zī)産品。正是由于看中(zhōng)了它的這種獨有服務模式,約有近一(yī)半的《福布斯》“美國400富豪榜”上榜者都選擇了成爲高盛的私人客戶。

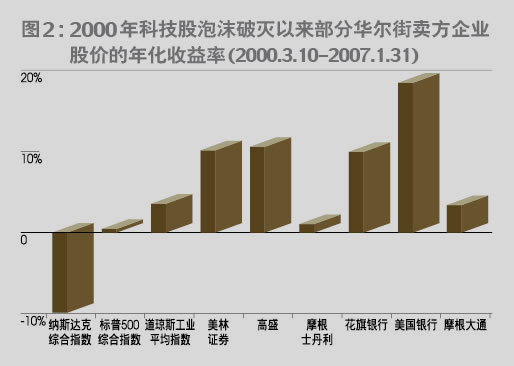

盡管不一(yī)定能夠給客戶們帶來什麽太大(dà)的附加價值,但是成功營銷确實給華爾街的賣方企業的股東們帶來了極大(dà)的經濟實惠。比如,2000年3月科技股泡沫破裂至今的近7年裏,納斯達克綜合指數的年化回報率約爲-10%,标準普爾500綜合指數的年化回報不足1%,但是,以高盛和美國銀行爲代表的賣方金融股表現卻絲毫反映不出股市泡沫破裂的痕迹(經曆了漫長而慘烈高層内讧的摩根士丹利除外(wài),圖2)。

所以,傾慕高盛等大(dà)名鼎鼎的華爾街投行的國内投資(zī)者不妨轉變一(yī)下(xià)思維,與其将自己的财富交給它們盤剝,不如直接将财富置換成它們的股票(piào),從它們向其他富人的金融營銷中(zhōng)受益。

相對于咄咄逼人的華爾街賣方管家,以基金管理公司的銷售和服務人員(yuán)爲代表的買方管家就要溫柔得多了。這些買方管家通常從資(zī)産配置的角度出發來幫助富人們建立以自家共同基金爲主的投資(zī)組合。但正是因爲他們隻推薦自家的基金,無論是從資(zī)産配置的多樣化,還是從管理成本上講,他們的投資(zī)組合可能有相當的局限性。

目前美國市場上一(yī)個明顯的新趨勢是,基金公司開(kāi)始依賴第三方證券經紀或者獨立投資(zī)顧問來推銷自己的基金(圖3)。比如,駿利基金(Janus Funds)主要依賴美林等經紀商(shāng)來推銷自己的産品;象限基金(DFA)則隻通過那些經過本公司測試和認定的獨立第三方投資(zī)顧問來銷售;而巴克萊(Barclays)的iShares交易基金(ETF)和先鋒集團(Vanguard)的共同基金和交易基金産品既通過證券經紀又(yòu)通過投資(zī)顧問推銷。

值得提醒的是,投資(zī)者在選擇買方管家時應該盡量避免上市的基金管理公司。究其原因,就在于這些上市公司每個季度都遭受着來自股東和華爾街分(fēn)析師的壓力,它們不是将精力集中(zhōng)在如何爲基金投資(zī)者創造價值上,而是整日盤算着如何從基金投資(zī)者身上榨出更多的油水來,因此,這些公司所管理的基金的費(fèi)用比往往是行業中(zhōng)最高的。共同基金研究機構晨星公司2006年2月份的一(yī)份研究發現,在截至2005年12月31日的10年裏,所有上市的基金管理公司的股票(piào)的年均回報,都要好于該公司所管理的股票(piào)型共同基金的年均回報。從理論上講,相同資(zī)産類别和投資(zī)策略的不同基金的長期回報差異主要源自于不同的費(fèi)用比。這就是爲什麽美國的金融學界一(yī)直在提醒共同基金投資(zī)者第一(yī)要注意的不是基金的曆史回報而是基金的費(fèi)用比的原因。所以,投資(zī)者與其選擇上市基金管理公司所管理的基金,還不如直接購買這些基金公司的股票(piào)。

對于既不喜歡過度推銷的賣方管家又(yòu)不喜歡選擇有限的買方管家的富人來說,獨立的第三方投資(zī)顧問是一(yī)個非常不錯的選擇。根據美國《1940年投資(zī)顧問法》及各州有關投資(zī)顧問法律的規定,給投資(zī)者提供咨詢并獲取報酬的機構或個人必須适當注冊并取得執照後方可營業。

注冊投資(zī)顧問的獨立性和公正性主要體(tǐ)現在以下(xià)幾個方面:

首先,《1940年投資(zī)顧問法》明确規定注冊投資(zī)顧問對客戶負有至高無上的信托責任(Fiduciary Duties),因此,需要絕對地将客戶的利益擺在第一(yī)位。例如,假設有兩隻同樣跟蹤标準普爾500指數的純指數性共同基金A和B,基金A的費(fèi)用比爲0.09%,而基金B的費(fèi)用比爲1.90%。如果一(yī)位注冊投資(zī)顧問選用了基金B,那他有可能被指責背棄了信托責任并承擔相應的賠償。而一(yī)位經紀代理則可以輕而易舉地将基金B推銷給一(yī)位可以投資(zī)大(dà)盤混合型證券的投資(zī)者。所以,信托責任會強迫注冊投資(zī)顧問在整個基金世界裏比較并挑選性能價格比最好的基金;而經紀代理則隻會去(qù)挑選能帶來最多傭金的基金。

其次,注冊投資(zī)顧問所面臨的信息披露要求是全面而具體(tǐ)的,因而所有的交易都是完全透明的。

再次,注冊投資(zī)顧問在替客戶作交易時不能從中(zhōng)抽取任何傭金或回扣,因此,他會自然而然地爲客戶尋找交易能力強且價格合理的證券經紀商(shāng),也沒有太多的動機來對投資(zī)組合進行過度頻(pín)繁的換手交易。

最後,注冊投資(zī)顧問對投資(zī)者的賬戶隻有投資(zī)操作的授權,并沒有轉賬或者提取證券或資(zī)金的權利。不僅投資(zī)顧問所選用的機構證券經紀商(shāng)和存托銀行都是獨立的第三方,而且交易明細和定期客戶對賬單都是投資(zī)顧問和投資(zī)者一(yī)式兩份,幾乎沒有任何可能會發生(shēng)賬戶内資(zī)産被盜的情況。

挑選财富管家的必要步驟

投資(zī)者選用财富管家,需要遵循一(yī)些必要的步驟。這些步驟爲美國資(zī)本市場監管者和實踐者所公認。

第一(yī)步,投資(zī)者必須對自己有一(yī)個完全和客觀的分(fēn)析、評判。在許多案例中(zhōng),投資(zī)者自身被證明是阻止财富管理成功最大(dà)的敵人。投資(zī)者必須對自己的财富現狀、财富管理的目标和預期、能力有客觀的判斷,然後才能對雇用什麽樣的财富管家心中(zhōng)有數。一(yī)位年過古稀的江山締造者和一(yī)位繼承了家族财富的闊少爺所面臨的風險和追求的财富管理目标是截然不同的,因此,他們所要雇用的财富管家自然要有不同的專業背景。

第二步,投資(zī)者必須對不同财富管家的主要功能及優缺點等有所了解。證券經紀人、保險經紀人、律師、會計師、稅務咨詢師、财務規劃師和投資(zī)組合經理等不同專業人士各有長短,關鍵在于财富所有人如何來利用他們。例如,對于一(yī)個需要将手中(zhōng)集中(zhōng)持有的股份套現後用于二次創業的上市公司創始人來說,可能雇用一(yī)個華爾街上最大(dà)證券經紀公司的資(zī)深注冊代理作爲财富管家就足夠了;而對于同樣一(yī)家上市公司的另一(yī)位需要将集中(zhōng)持股資(zī)産套現後投資(zī)于子女教育和自己的退休生(shēng)活保障基金的高級管理人員(yuán)來說,隻雇用同一(yī)個經紀人可能遠遠不夠,因爲證券經紀人所兜售的那些質次價高的投資(zī)産品根本就不适合于套現資(zī)金的長期再投資(zī)管理。

第三步,投資(zī)者必須對潛在的财富管家的資(zī)格和能力進行詳細的盡職調查。投資(zī)者必須明白(bái),幾乎所有的财富管理工(gōng)作都可以外(wài)包,唯有選擇财富管家不能外(wài)包給任何人。合格的财富管家至少應該具備以下(xià)條件:(1)持有相關的從業執照并在證券監管機構适當注冊;(2)有全面和具體(tǐ)的信息披露;(3)無任何犯罪或不良的從業監管記錄;(4)有良好的教育背景和必要的專業培訓;(5)有豐富的從業經驗和良好的客戶服務記錄;(6)除了來自于投資(zī)者的報酬外(wài),無其他任何利益沖突。

這裏,投資(zī)者要小(xiǎo)心那些具有這樣或者那樣“注冊××師”頭銜的财富管家。在美國,任何人均可以發起或直接注冊設立一(yī)個非營利組織,并開(kāi)始任何形式的資(zī)格認定程序或發放(fàng)任何證書(shū)。所以,投資(zī)領域裏各種組織所發放(fàng)的證書(shū)多如牛毛,令人目不暇接。但是,隻有非常少數的證書(shū)能夠被行業所承認或尊重,極少數的證書(shū)持有者甚至還可以免去(qù)一(yī)定的考試就可以直接領取證券業的部分(fēn)從業執照。同時,除了法定注冊和執照以外(wài),沒有任何市場監管者會要求任何人持有任何非官方的證書(shū)。

第四步,盡可能多面試幾位财富管家的應聘者。目前,華爾街各大(dà)證券交易機構及銀行的美國和亞洲辦公室都在争先恐後地招聘有中(zhōng)國背景的客戶經理。盡管他們中(zhōng)的大(dà)多數擁有美國較好大(dà)學的工(gōng)商(shāng)管理碩士等學位,但是真正有管理私人财富經驗的并不多。同所有成功的證券經紀人一(yī)樣,他們需要在市場和實踐中(zhōng)磨砺三五年才能掌握銷售透支賬戶、賣空操作、期權買賣、高成本的共同基金和備選投資(zī)等産品和服務的基本技能。在證券經紀人的這個磨煉和實踐過程中(zhōng),最不可缺少的就是充當“白(bái)老鼠”的投資(zī)者了。所以,投資(zī)者必須多面試一(yī)些候選人,從中(zhōng)挑選一(yī)兩個符合自己要求的人士。

第五步,準備一(yī)套候補或應急方案。由于有巨大(dà)的尋找新客戶、帶進新資(zī)産和創造新銷售收入的壓力,大(dà)多數新注冊的證券經紀人在一(yī)兩年以後就會跳槽或者轉行。在一(yī)位經紀代表離(lí)職時,證券經營商(shāng)并不給客戶從所有在職的經紀代表中(zhōng)挑選出另一(yī)位的權利,而是由管理者強行安排另一(yī)位經紀代表給客戶。這就意味着投資(zī)者要随時作好更換财富管家的準備。

當然,選擇好私人财富管家并非易事。世界首富比爾·蓋茨是在成爲百億富翁以後才在投資(zī)理财上成熟起來的。同大(dà)多數的凡夫俗子一(yī)樣,蓋茨乍富時雇用了一(yī)位名叫安祝·伊萬斯(Andrew Evans)的人來管理自己的财富。但是,1993年3月4日的《華爾街日報》将伊萬斯夫婦曾經因爲銀行欺詐而被定罪的故事捅出來後,老夫人瑪麗·蓋茨對兒子雇用一(yī)個有前科的人來管理财富大(dà)爲不快,蓋茨隻好請這位自己一(yī)心想提攜一(yī)把的哥們兒卷鋪蓋走人,并不惜重金雇用美國律師協會的前高管波特·爾裏(Bert Early)爲獵頭,找到了一(yī)位可以長期信賴的繼任财富管家麥克·拉爾遜(Michael Larson)。

總之,投資(zī)者管理财富成功與否,很大(dà)程度上取決于财富管家的選擇是否成功;而财富管家的選擇成功與否,則又(yòu)取決于投資(zī)者自己是否盡職盡責。